Con la circolare numero 26 del 15 ottobre 2020, arrivano chiarimenti sul regime agevolato riservato ai beni anti Covid.

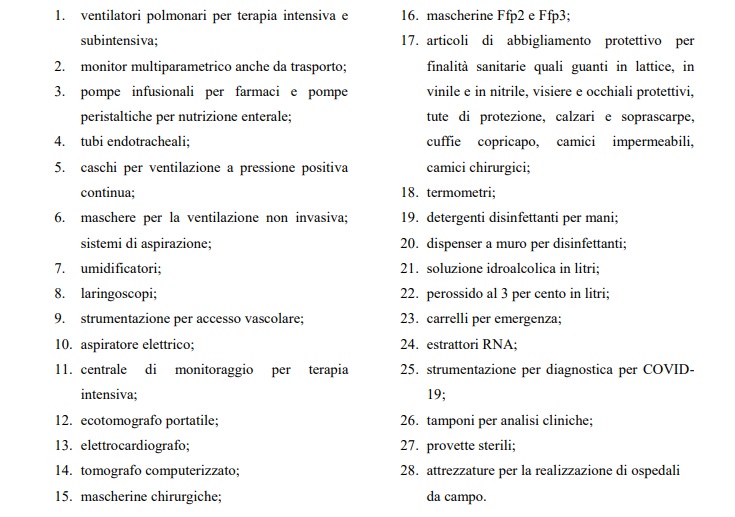

L’articolo 124 del DL numero 34 del 19 maggio 2020 ha previsto un’esenzione IVA fino alla fine del 2020 e un’aliquota ridotta del 5% a partire dal 2021 per una serie di strumenti e prodotti, dalle mascherine chirurgiche ai ventilatori polmonari per terapia intensiva e subintensiva, utili a contrastare la pandemia.

Il testo normativo riporta un elenco dei beni che sono ritenuti, prima dalla Commissione UE e poi dal legislatore italiano, “come necessari per contrastare il diffondersi del COVID-19 e delle pandemie in genere, della cura delle persone affette da questi virus e della protezione della collettività, ivi incluso il personale sanitario”.

La lista, come sottolinea la circolare numero 26 del 15 ottobre 2020, non è esemplificativa ma tassativa: solo i beni anti Covid contenuti nell’elenco possono accedere all’esenzione e all’aliquota ridotta del 5%.

Necessaria, inoltre, la finalità sanitaria anche per i prodotti che si prestano ad altri usi: come le soluzioni idroalcoliche.

Con le indicazioni dall’Agenzia delle Entrate nella circolare numero 26 del 2020, l’elenco inserito nel testo dell’articolo 124 del Decreto Rilancio resta tassativo ma diventa più chiaro e in un certo senso più ampio:

- i termoscanner rientrano a tutti gli effetti tra i termometri;

- anche i supporti dei dispenser rientrano nell’agevolazione allo stesso modo dei “dispenser a muro per disinfettanti”;

- via libera a esenzione IVA e aliquota ridotta anche per gli strumenti diagnostici per eseguire i test sierologici, a condizione che siano classificabili nei codici doganali richiamati dalla circolare 12/D del maggio 2020 dell’Agenzia delle Dogane e Monopoli;

- anche la lista di mascherine incluse nel regime agevolato si amplia: oltre a quelle chirurgiche o Ffp2 e Ffp3, si includono anche le mascherine riutilizzabili, vendute insieme al relativo filtro e i filtri stessi.

Nel testo integrale della circolare numero 26 del 15 ottobre 2020 dell’Agenzia delle Entrate una raccolta di domande e risposte sul regime IVA agevolato per i beni anti Covid che prevede un’esenzione per il 2020 e un’aliquota ridotta del 5% a partire dal 2021.